在追求財富自由的路上,很多人都想複製那種「錢錢生錢錢」的美夢——買一堆高股息 ETF、躺著領 5%~8% 的息,最好每季還有對帳單提醒你:「恭喜,你又賺錢了!」

聽起來是不是很爽?甚至你可能像我家孩子第一次收到配息時那樣,又驚又喜、彷彿人生從此不同。

但——這裡就有個關鍵的「但」喔——如果你真的打算靠高股息一路躺著退休 30~40 年,那這個夢,可能需要你先醒一下。

因為,高股息策略裡面藏著一個很多人沒注意到的「隱性風險」。

迷思一:高股息=穩健?

這是很多退休族(和準退休族)最容易踩的坑。大家都覺得:「退休後沒有薪水了啊!需要穩定現金流,高股息最適合啦!」

結果呢?等到市場一跌,才發現 穩定的只有「股息」,不穩定的是你的本金。

就像 2008 金融海嘯、2020 疫情那樣:股息照發,股價照跌,你的資產照樣縮水——而且縮得很快。

對 65 歲的退休族來說,可能還能撐個 20 年;但對 40~50 歲就想 FIRE 的人來說,你的投資組合要撐 40 年。如果在退休初期就遇上大跌(這叫「序列風險」),再加上高股息 ETF 成長性有限,你的退休金可能會比你想像得更快蒸發。

高股息 ETF 的本質:你忽略了什麼?

要理解風險,就要先看它怎麼挑股票。

① 只看誰發很多息

這代表那些「不發股息卻超強」的公司——例如創新科技、新產業的黑馬——全部被排除在外。

② 把市場最會漲、最帶頭的領頭羊剔除了

長期來看,市場主要是被少數「天選之股」拉起來的。而高股息策略等於直接放棄這些大飆股,只為了那幾趴配息。

更糟的是,一旦高殖利率的公司遇到獲利衰退:股息砍、股價跌、投資人兩頭空。這就是典型的——「股息領到了,價差虧光了」。

迷思二:持股 10 年、股息降成本?小心心理帳戶在作祟

存股族最愛講一句話:「我這檔成本早就領到剩零啦!不怕跌。」這就像我跟孩子說「每季多 300 元很爽吧?」但長大的你我都知道,市場不會因為你爽就改變規則。

事實上:

- 市場只看「現在的市價」

- 你心中那個「成本已經零」只是一個心理帳戶

- 你的資產有沒有變多,才是重點

假設你過去 10 年的高股息 ETF 含息報酬率 50%,看起來不錯;但同期間大盤(像 S&P 500 或台股加權)漲了 150%。結論就是:你覺得自己賺到了,但你其實比市場慢了一大截,購買力也被通膨慢慢吃掉。

結語:退休規劃的核心不是「股息」,而是「總報酬」

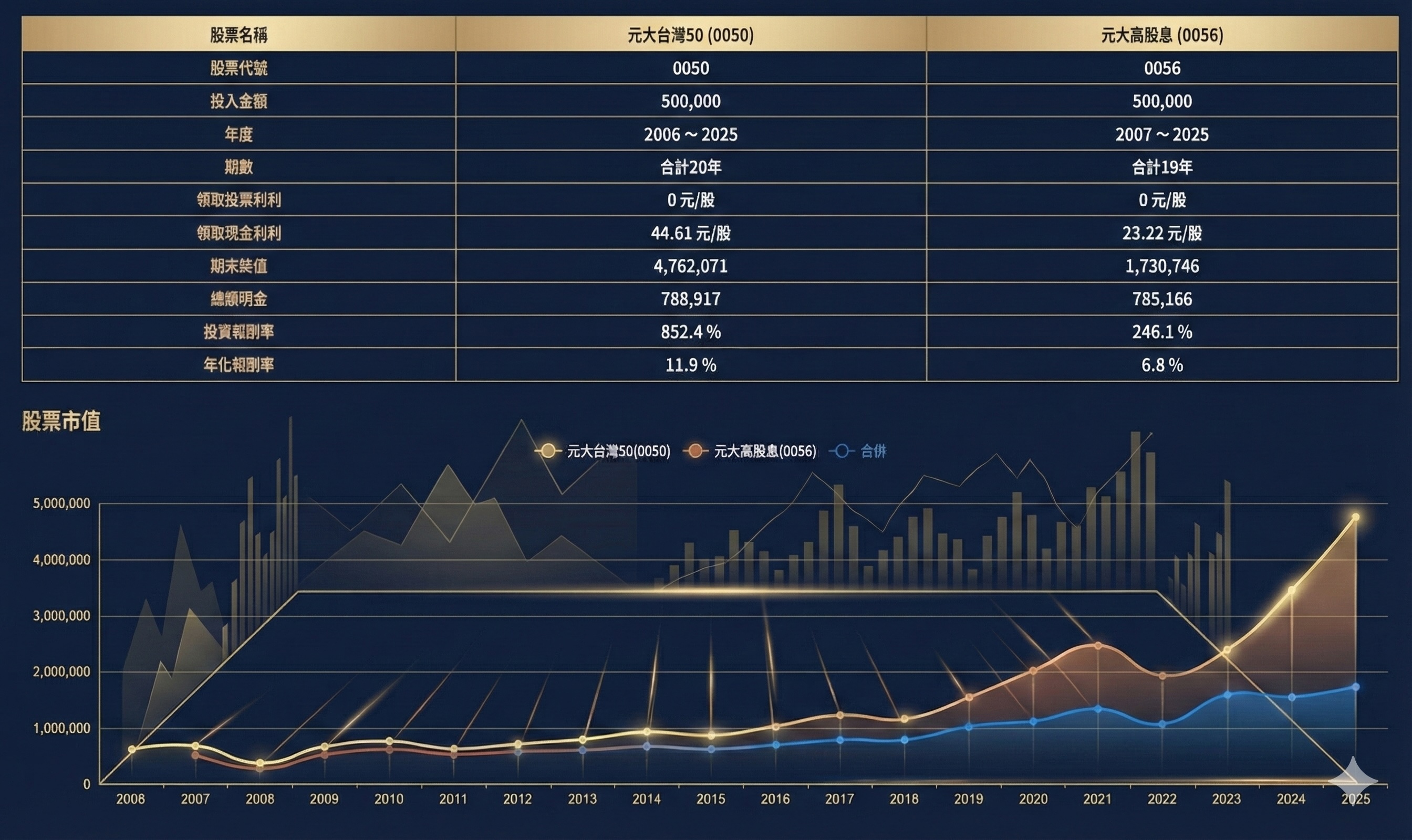

(附圖:0050 & 0056比較圖)

真正的財務安全感,不是每季對帳單上那幾百元、幾千元的息,而是:

- 你的資產能不能打敗通膨

- 能不能陪你走 30~40 年

- 能不能讓你越來越有底氣,而不是靠運氣活著

與其執著在「收到現金」的爽感,不如讓資產有更好的成長性。當你真的需要用錢時,賣掉小部分持股(稱為「自製股息」)往往比被動等待配息更靈活、更有效率。

一句話總結:

別讓「高股息」三個字,成為你財富自由路上的天花板。

真正能讓你提早退休的,不是配息,而是資產總體成長的速度。

(附圖)